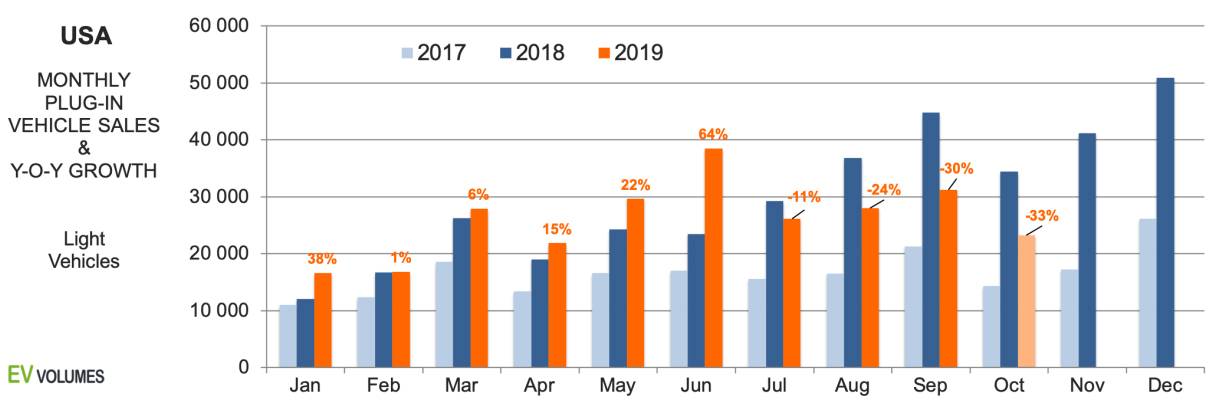

২০১৯ সালের প্রথম ৩ প্রান্তিকে ২৩৬,৭০০ প্লাগ-ইন গাড়ি সরবরাহ করা হয়েছে, যা ২০১৮ সালের প্রথম-তৃতীয় প্রান্তিকের তুলনায় মাত্র ২% বেশি। অক্টোবরের ফলাফল সহ, ২৩,২০০ ইউনিট, যা ২০১৮ সালের অক্টোবরের তুলনায় ৩৩% কম, এই খাতটি এখন বছরের বিপরীত দিকে রয়েছে। নেতিবাচক প্রবণতা ২০১৯ সালের বাকি সময় এবং ২০২০ সালের প্রথমার্ধে থাকার সম্ভাবনা বেশি। বিভিন্ন কারণের কারণে এই হতাশাজনক চিত্র দেখা দিয়েছে। প্রথমত, এই সংখ্যাগুলি ২০১৮ সালের দ্বিতীয়-অর্ধেক সময়ের সাথে তুলনা করা হয়, যখন টেসলা মডেল-৩ এর সমস্ত ঝুলন্ত চাহিদা পূরণ করেছিল। বিক্রয় শুধুমাত্র মার্কিন যুক্তরাষ্ট্র এবং কানাডায় ছিল; ২০১৯ সালের প্রথম প্রান্তিকের আগে অন্যান্য বাজারে রপ্তানি শুরু হয়নি।

দ্বিতীয় পর্যবেক্ষণ হলো, ২০১৯ সালে অনেক OEM গত বছরের তুলনায় কম প্লাগ-ইন বিক্রি করেছে। ইউরোপীয় আমদানিকারকরা যেখানে এই লাইন ধরে রেখেছেন, সেখানে বিগ-৩-এর প্লাগ-ইন বিক্রি এখন পর্যন্ত ২৮% কমেছে এবং জাপানি ব্র্যান্ডগুলি ২২% কমেছে। আমেরিকান এবং জাপানি ব্র্যান্ডগুলি মার্কিন হালকা যানবাহন বিক্রির ৪৪% rsp, অর্থাৎ ৩৮%, কিন্তু এই বছর তারা কেবল একটি নতুন প্লাগ-ইন, সুবারু ক্রসট্র্যাক PHEV চালু করেছে। টেসলার বিক্রি বছরের তুলনায় ৯% বেশি এবং মার্কিন যুক্তরাষ্ট্রে প্লাগ-ইন ভলিউমের ৫৫%। শুধুমাত্র BEV গণনা করলে, টেসলার শেয়ার ৭৬%।

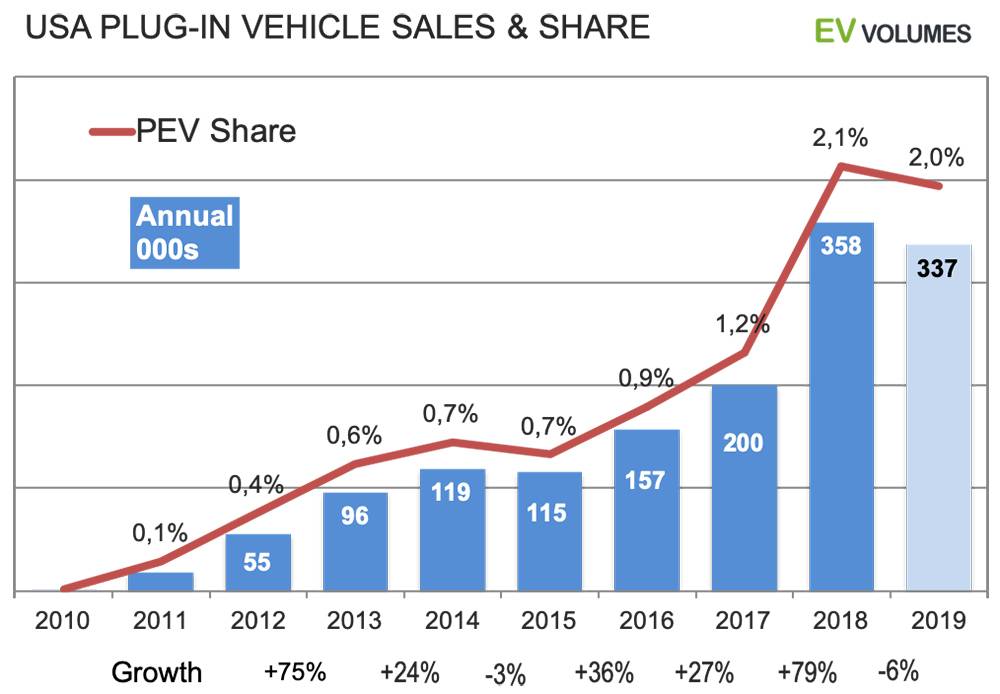

এই বছর আমাদের প্রত্যাশা মোট ৩৩৭টি BEV+PHEV বিক্রি হবে, যার মধ্যে ৭৪% বিশুদ্ধ বৈদ্যুতিক। ২০১৮ সালের তুলনায় ভলিউম হ্রাস ৬%। ২০২০ সালের জন্য, নির্মাতারা ২০টিরও বেশি নতুন BEV এবং PHEV এন্ট্রি ঘোষণা করেছে, যার বেশিরভাগই ইউরোপীয় ব্র্যান্ডের PHEV। তবে নতুন বড় বিক্রেতারা টেসলা এবং ফোর্ড থেকে আসবে। মডেল-ওয়াই এবং ম্যাক-ই খুব জনপ্রিয় কমপ্যাক্ট/মিড-সাইজ ক্রস-ওভার সেগমেন্টে প্রবেশ করেছে, আকার, দাম এবং স্পেসিফিকেশনের দিক থেকে খুব কাছাকাছি। পরবর্তী বছরের EV বাজারে এই প্রতিযোগিতা এবং প্রচুর মনোযোগ এবং চাহিদা রয়েছে।

লাভের চেয়ে ক্ষতি বেশি

চার্টটি গত বছরের তুলনায় ২০১৯ সালের ত্রৈমাসিক মার্কিন প্লাগ-ইন বিক্রয়ের তুলনা করে। ২০১৯ সালের চতুর্থ প্রান্তিকে আমাদের অনুমান। ২০১৮ সালের তুলনায় ২০১৯ সালের দ্বিতীয়ার্ধে টেসলার বিক্রয় কমেছে, যখন উত্তর আমেরিকার চাহিদা এবং ব্যাক-লগের সমস্ত মডেল-৩ ডেলিভারি ছিল। বছরের জন্য টেসলার পরিমাণ এখনও ২০১৮ সালের তুলনায় প্রায় ৯% বেশি থাকবে। গত বছরের তুলনায় টেসলা ছাড়া অন্যান্য OEM এর YTD বিক্রয় আরও খারাপ চিত্র প্রকাশ করে: সম্মিলিতভাবে ১৬% হ্রাস।

হুন্ডাই-কিয়া (নতুন কোনা ইভি), ভক্সওয়াগেন (ই-গল্ফ, নতুন অডি ই-ট্রন কোয়াট্রো), ডেমলার (মার্কিন যুক্তরাষ্ট্র) এবং জাগুয়ার আই-পেস লাভ করেছে, অন্য সকলের ব্যাপক ক্ষতি হয়েছে। নিসান লিফের বিক্রি এখনও দুর্বল, নতুন ৬২ কিলোওয়াট ঘন্টা সংস্করণটি অতিরিক্ত দামের এবং এখনও অত্যাধুনিক ব্যাটারি কুলিং ছাড়াই। জিএম ভোল্ট বাদ দিয়েছে এবং দ্বিতীয় প্রান্তিকে ২০০,০০০ ইউনিট সীমায় পৌঁছেছে, চতুর্থ প্রান্তিকে $৭৫০০ ফেডারেল ইভি ট্যাক্স ক্রেডিটের মাত্র অর্ধেক পেয়েছে। ফোর্ড ধীরগতিতে বিক্রি হওয়া ফোকাস ইভি এবং সি-ম্যাক্স পিএইচইভি বাদ দিয়েছে এবং পুরাতন ফিউশন পিএইচইভি নিয়ে অবশিষ্ট রয়েছে। টয়োটা ৩ বছরের পুরনো প্রিয়াস পিএইচইভি ছাড়া আর কিছুই অফার করে না, হোন্ডা ক্ল্যারিটি পিএইচইভি অকালপক্কতার দিকে। মার্কিন যুক্তরাষ্ট্রে বিএমডব্লিউ এখনও ৩৩০ই এবং এক্স৫ পিএইচইভির প্রতিস্থাপনের অভাব রয়েছে।

উত্থান এবং মন্দা

মার্কিন যুক্তরাষ্ট্রে প্লাগ-ইন বিক্রয় ইতিহাসের আগেও সাময়িক পতন হয়েছিল এবং ২০১৯ সালের মতো, এটি সরবরাহ সম্পর্কিত ছিল: টয়োটা উত্তরসূরি প্রস্তুত না করেই প্রথম প্রজন্মের প্রিয়াস PHEV পর্যায়ক্রমে বন্ধ করে দেয় এবং দ্বিতীয় প্রজন্মের ভোল্টে স্থানান্তরের সময় জিএম এর পরিমাণ হ্রাস পায়।

২০১৮ সালে ব্যতিক্রমী প্রবৃদ্ধি হয়েছে এবং এর প্রায় পুরোটাই তৈরি হয়েছে শুধুমাত্র একটি নতুন এন্ট্রি, টেসলা মডেল-৩ দ্বারা। ২০১৭-১৮ সালের প্রবৃদ্ধি আরও এক বছরের জন্য অর্জন করা খুব কমই সম্ভব। টেসলা গত বছর মার্কিন যুক্তরাষ্ট্রে ১,৪০,০০০ মডেল-৩ সরবরাহ করেছে এবং রপ্তানি হয়েছে কেবল কানাডায়। এই বছর, মার্কিন যুক্তরাষ্ট্রে মডেল-৩ সরবরাহ আরও ১৫-২০,০০০ ইউনিট বৃদ্ধি পাবে, তবে অন্যান্য, পুরাতন এবং বন্ধ হওয়া এন্ট্রিগুলির ভলিউম ক্ষতির জন্য তারা ক্ষতিপূরণ দেবে না।

বর্তমান ধারণা হলো পছন্দের অভাব এবং খবরের অভাব, বিশেষ করে বিগ-৩ এবং জাপানি OEM থেকে, যা এই বছর মোট হালকা যানবাহন বিক্রির ৮২%। ২০২০ সালে পরিস্থিতি অনেক বদলে যাবে, উচ্চ বিক্রয় সম্ভাবনা সহ নতুন মডেলগুলির ব্যাপক বৃদ্ধির সাথে।

পোস্টের সময়: জানুয়ারী-২০-২০২১